申万宏源王胜:不可刻舟求剑——2024年全球资产配置展望

2024年,对于全球经济增长前景、权益和固收领域投资机会、地缘冲突下的大宗商品市场演绎情况、能源市场前景、全球范围内的大类资产配置策略,以及如何看待未来一段时间的中国经济增长前景和投资机会等等问题受到市场关注。为此,全球财富管理论坛(GAMF)与中国财富管理50人论坛(CWM50)共同举办“2024年全球市场展望与投资策略”专题研讨会,邀请全球市场人士和专家学者等,共同就当前形势下的投资策略问题进行研讨,为机构投资者提供交流沟通的平台。申万宏源证券研究所副所长、首席策略分析师王胜参会并作专题发言。

王胜强调,不能简单依赖历史数据预测未来,而应寻找历史规律,形成分析市场的逻辑框架,并对两个问题展开了探讨。第一,当前投资者一致认为,结合以往大选年的经济表现以及2023年美国实施的经济政策,预期很快会有降息周期,并且这对全球风险资产很有利。但是,考虑到美国经济当前状况及其货币政策的影响,一方面供给受限,降息周期不一定能顺利开展;另一方面美债付息的压力很大,2024年大概率是预防式降息,这种情况下市场对经济信心快速恢复后,美债长端利率可能反而往上。第二,即使降息周期开始,资金也不一定会流向新兴市场尤其是中国市场,一方面是受到中美关系以及其他新兴市场竞争的影响,另一方面,相较于日本(价值)、印度(成长)等亚太市场,中国证券市场在国际投资者心中的定位尚不明确,中国证券市场和发展环境还需要继续完善。

今年我提出了“刻舟求剑”的概念,第一次使用是在2023年年中,当时很多投资者在讨论房地产,参考日本和美国历史经验,均为巅峰时期的房地产销售面积减半就到达周期性底部,由此预测中国未来房地产年销售面积的均衡水平是9亿~11亿平方米。

然而,中国现在所面临的环境变化是前所未有的,任何市场都没有可供参考的经验。在探讨2024年全球资产基本情况时,我们要做出一定的预测,探寻历史上的规律,但是,我们同时也要牢记这一框架背后的逻辑更为重要,不能简单地依赖历史数据预测未来,“刻舟求剑”的思维方式不可取。

一、当前环境下美债收益率的发展预测及其影响

毫无疑问的是,美债收益率是全球风险资产定价的矛,对全球资产配置的影响非常重要,A股也深受其影响。比如,2021年年初,我们指出美债收益率和美元要开启很大的上升周期,以核心资产价格会迎来未来几年的高点。现在投资者的一致认知是,降息周期会很快开始,预计2024年降息5次,而且认为这样的降息对全球的风险资产非常有利。

产生这一预测至少有两方面因素:第一,2024年是一个大选年,结合历史数据,1960年至今一共有15次美国大选年,除了1980年沃尔克加息周期、2008年危机、2020年疫情外,其他12次的经济表现都不错。但是经济好靠什么呢?正常情况下,美国经济在发展较好的背景下几乎不会进行顺周期的财政赤字扩张,但是2023年美国罕见地实施了宽财政+紧货币的组合政策,超出所有人的预期,这在2024年几乎不可能再发生(图1),两党在大选期间会追求各自利益,在非衰退假设下财政赤字大概率无法扩张(图2)。如果财政政策不行,大家就预计会采用货币政策,所以现在大家一致预期会有降息周期。

图1: 2023年美国财政赤字扩张

资料来源:FRED,申万宏源研究

图2:大选年美国财政扩张的概率偏低

资料来源:Wind,申万宏源研究;

注:衰退为美国NBER官方定义,经济下行压力较大

但是,必须考虑到美国经济当前的状况及其对货币政策的影响。美国当前面临的最大问题是经济过热和走向滞胀,而不是直接进入衰退,目前总需求边际快速往下,但需求还是比供给大。历史上中国也经历过这个阶段,2008、2009年时我们的4万亿其实就相当于美国进行的财政赤字货币化,接下来面临的问题是需求向下,但货币政策受到约束。

如今美国确实存在一定的问题,但是不少投资者还是认为它的发展态势很好,这其实部分是因为反身性。当美股创新高的时候,一些投资者对于美国经济的评估都是完美的,但是当美股暴跌的时候,市场上都是悲观的声音。客观来看,美国的降息不一定能顺利进行,主要考虑到两个问题。

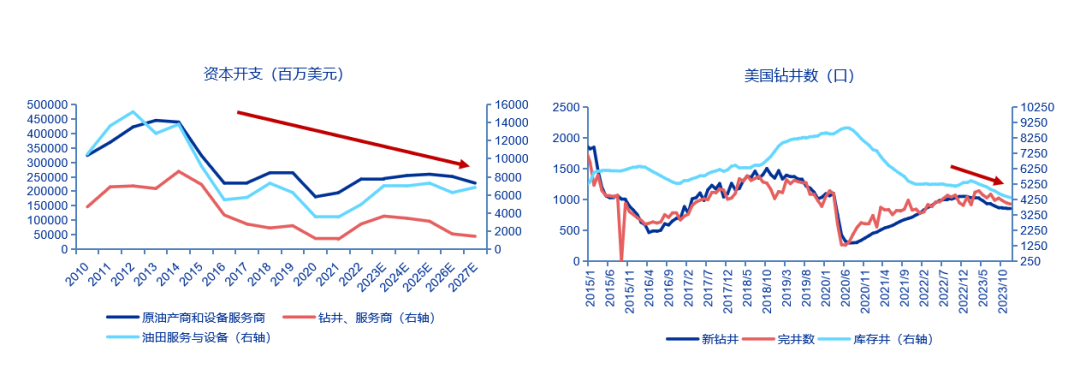

第一个问题,现在有观点认为,美国的供给发展起来后,就可以实施宽松的货币政策,实则不然。以原油为例,以油为代表的这些能源价格有韧性,在油价这么高的情况下,美国的库存井数量却没有很大的提升,其中ESG碳中和的功劳很大,另外“OPEC+”在增产上的团结表现也是重要原因,每次美国国内的原油生产商想要增加资本开支从而扩大生产量时,OPEC+就会扩产原油,因此美欧石油产商扩大资本开支的意愿较低,主要通过大幅消耗库存井来增产(图3)。在这样的背景下,增加产能受到市场经济主体的制约,通胀阴云不散,美国的降息周期不一定能如愿开展。

图3:美国原油生产商对钻井的资本开支

资料来源:Wind,CEIC,申万宏源研究

第二个问题,现在美债付息的压力已经非常大了,利息支出占整个GDP的比例接近1982年左右的历史高位,2024年或将继续大幅上行(图4)。降息情况可以分为三类,预防式降息、深度衰退式降息、应急式降息,三种情况的资产价格、经济表现不同。2024年大概率是预防式降息或者应急式降息,后者的前提是美联储应对不足,出现了金融系统的系统性风险,参照2023年的应对情况,应急式降息不太可能出现,大概率2024年是预防式降息,通胀压力将始终保持,但是可能会发现联储降息,但是大家对经济发展恢复信心了,长端利率反而往上走。

图4:美国政府2024年付息压力将大幅上行

资料来源:美国国会预算办公室,申万宏源研究

二、降息周期下不同新兴市场的机遇和挑战

即便降息周期开始了,资金是否一定会流向新兴市场?一些人认为,结合历史上来看,中国代表了新兴市场的成长,降息周期下中国会受益,所以中国证券市场会迎来非常好的大反转。近期外资大幅买入中国国债,但是继续卖出A股,其实也证实了规律绝不会简单地重演。

以印度为例,在2016年时我们研究印度的情况,确实发现了印度有很多缺点,比如种姓制度、宗教多元、语言多元、营商环境、商业诚信、土地私有、基础设施问题等,如果没有一个强有力的领导,印度很容易陷入到一片混乱中。但是当时2014莫迪上台,具有较强的领导潜质,后来2019年连任,强人之下的印度发展是比较好的,包括FDI流入的持续扩大、股市盈利增速环比改善等。然而,客观来说,现在印度股票市场估值已经在历史90%分位数以上了,买印度股票是很危险的,印度的固有缺点也注定了会有很多公司退市(图5)。如果印度股市确实出现了调整,届时资金才会真正向中国涌来。但是这也隐含了一个假设,实际上印度的估值溢价某种意义上享受了中美的微妙关系,印度的股票估值如果下跌,说明全球投资者相信中美的关系有所修复。

图5:印度估值处于历史90%分位数

在亚太市场买日本证券的是价值型的投资者,因为有高分红;在亚太市场买印度证券的是成长型投资者,因为有高成长。这意味着我们必须思考并且向全世界回答,中国的证券市场的定位又是什么?我相信,我们一定会讲好资本市场的中国故事!

(本文仅代表作者观点,不代表论坛立场。)

文字整理:林巧慧

责任编辑:张柯柯