富国基金袁宜:期待“东升西降”——2024年经济和权益市场展望

2024年,对于全球经济增长前景、权益和固收领域投资机会、地缘冲突下的大宗商品市场演绎情况、能源市场前景、全球范围内的大类资产配置策略,以及如何看待未来一段时间的中国经济增长前景和投资机会等等问题受到市场关注。为此,全球财富管理论坛(GAMF)与中国财富管理50人论坛(CWM50)共同举办“2024年全球市场展望与投资策略“专题研讨会,邀请全球市场人士和专家学者等,共同就当前形势下的投资策略问题进行研讨,为机构投资者提供交流沟通的平台。富国基金首席经济学家袁宜参会并作专题发言。

袁宜主要谈及了对2024年经济及权益市场的展望,主题是“期待东升西降”。首先,他分析比较了中美GDP,指出近两年中国经济占美国比重的下降趋势,并强调了扭转这一趋势的重要性。然后,讨论了中国社会消费品零售总额的增长速度和消费趋势,指出提高收入增长速度对提振消费的重要性。接着,在投资领域,他谈及了地产和基建面临的压力,并谈到了通过“三大工程”和中长期建设国债来对冲这些压力的策略。继而,探讨了外围关系对国内经济政策的影响,提出相关提振市场的策略。最后,在权益市场方面,他指出当前市场估值位于低位,但存在潜在的超调风险,因此需要外力的支持;并探讨了潜在的市场热点,如AI技术及其应用的爆发,带动硬件升级和AI基础设施投资的高增长,又如国产芯片制造领域的突破,对半导体产业和国潮电子消费品的推动。

*本文根据2024年1月20日论坛录音稿整理而成。本文仅代表作者观点,不代表论坛立场。

今天有机会在此向大家分享我对2024年经济及权益市场的看法,我感到非常荣幸。今天的主题是“期待东升西降”。

一、中美经济对比

图1:中美GDP比较

数据来源:Wind,时间截至2023年

图1展示的是中国和美国GDP的比较。因为美国的GDP统计数据要到本月底(编者注:指2024年1月底。本次会议召开于1月20日)才公布,所以这里使用的是预估数。从图中不难发现,直至2021年,中国经济占美国的比重是持续上升的,也正是在这一时期,“东升西降”的观点逐渐获得了认同。2021年,中国GDP达到美国的四分之三;2022年,受疫情影响,这一比例下降至70%;而去年2023年,预计下降至65%,其中包括了人民币汇率的因素。

过去两年,中国经济占美国的比重下滑,引发了西方舆论的关注。这对外资的信心以及人民币汇率都产生了不利影响。在此背景下,扭转中国经济占比下降的趋势方是最好的回应。如何扭转这一趋势呢?从国内经济的角度来看,主要是看消费和投资。

二、增加收入是提振消费的关键

首先来看消费方面。图2展示了中国社会消费品零售总额的增长速度。为了消除疫情期间基数忽高忽低的影响,我们对数据进行了处理,把2020年以来的数据,都与2019年同期进行比较,并计算复合增长速度。从图中可以明显看出,疫情之后,社会消费品零售总额增长未能恢复至此前的水平,即消费趋势性地弱于此前。

图2:消费增长的趋势

数据来源:Wind,时间截至2023年12月

进一步探究其原因。图3,红线代表消费,蓝线代表居民人均可支配收入。疫情期间,消费(红线)低于收入(蓝线),这主要是由于消费场景消失和不便等因素。但值得注意的是,2023年三季度,消费开始逐渐追上了收入,说明消费倾向的修复基本到位了。然而,总体上,消费和收入都还低于此前的水平。因此,当前消费低迷的主要原因更可能是因为收入增长速度较慢,也就是消费能力较弱。所以,目前需要的是提高收入的增长速度,这不仅能带动消费的提升,同时还有助于改善对经济的预期,进一步提高消费的倾向。因此,提振消费的关键在于增加收入。

图3:居民人均可支配收入与支出增速均低于疫情前

数据来源:Wind,时间截至2023年第四季度

三、“三大工程”加上建设国债来对冲地产、基建的压力

关于投资,目前,地产和基建领域都面临着压力,需要通过“三大工程”和长期建设国债来进行一定程度的对冲。

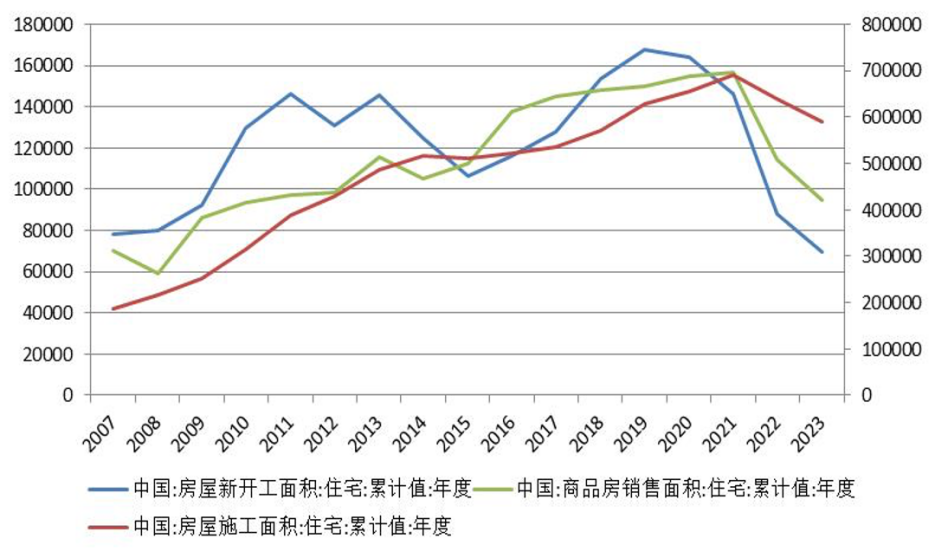

如图4所示,在地产领域,新开工面积已降至15年前的水平,销售额下降至12年前的水平,这导致在建面积和施工面积的下滑。考虑到施工面积的惯性,扭转这一下行趋势需要极大的外力。图4清楚地显示,直至2023年底,地产下行的势头尚未得到扭转,这需要政策进一步加力进行对冲。

图4:房地产趋势

数据来源:Wind,时间截至2023年12月

关于2024年的基建,尽管公众期望很高,但不能忽视其中的风险点。特别是,12个化债省市正面临基建收缩的压力。Wind数据显示,这些省市的基建投资占全国的四分之一以上,尽管它们的GDP只占全国的五分之一不到。由于目前对化债省市的新增政府投资项目有严格的控制,这些省市的自主投资项目或将受到限制,因此,这部分省市在基建方面面临较大压力。

今年的政策对冲或将主要来自于两个方面:“三大工程”和中长期建设国债。根据我们初步测算,要有效对冲地产方面的下行压力,2024年“三大工程”的投资额增量需要在1万亿元以上,这样的力度才能有助于缓解地产领域的负增长态势。

至于中长期建设国债,如果今年能新发行1万亿左右,加上去年特别国债的结转金额,应该能有效对冲化债省市基建收缩的压力。

四、从外围关系看提振经济的时间窗口

在与一些专家交流时,他们曾提出是否应等到一季度的经济数据出炉,如果数据表现不佳,再出台一些政策。也有观点认为,鉴于已经出台了许多政策,需要先观察一段时间。但我认为,从外围关系的角度出发,越早采取行动越好,建立一个更好的经济增长环境,而不是如前面观点所提到的等到经济数据不佳时才出台,这样做或能减少对市场信心和预期的不利冲击。

五、权益市场展望

正如之前几位嘉宾所指出的,目前的市场估值处于历史低位,这意味着预期回报相对较高。然而,资本市场和金融市场的一个特点是会出现超调现象,即市场不会因为估值偏低就停止下跌,也不会因为估值过高就停止上涨。目前市场担心的是连锁反应。

图5是由信达证券制作的图表,红色线代表当前的指数点位(编者注:本报告作于2024年1月20日)。目前我们已经达到了一个临界点。以中证500相关产品为例,如果继续下跌10%,就可能触发大量平仓,中证1000也是同样的逻辑,往下10%的跌幅将引发大量平仓。因此,现在正处于这样一个临界状态。

图5:雪球产品的平仓压力

另外,A股的融资余额虽然没有创新高,但也处于历史高位。如果市场继续下跌,也会面临融资盘的平仓压力。当前市场的主要担忧是(编者注:本报告作于2024年1月20日),尽管估值低廉预示着长期投资价值,但金融市场的超调可能导致下跌的恶性循环,即平仓盘的压力。

从短期来看,A股市场信心的回稳需要外部资金的支持,即相关资金的注入。近日,一些ETF出现了巨额的申购,集中在上证50和沪深300上,而沪深300以外的部分,也需要外部资金的介入来平衡供求,避免触发更多的平仓压力。

从中期来看,A股市场信心的恢复需要对中国经济前景的积极预期,即海内外投资者对“东升西降”信心的提振。

从潜在的投资热点来看,目前有许多产业趋势正在形成,将为A股市场提供清晰的投资方向和热点。去年,当ChatGPT出现时,AI行业一度成为热门话题。如今,经过大约一年的时间,许多AI应用开始落地,涵盖办公、娱乐、智能驾驶和机器人等领域。随着AI应用的爆发,将需要更多与AI相关的硬件,很多传统消费品将面临AI的升级和改造,如手机、平板、PC和汽车等,这将引领相关产业的更新换代浪潮。

AI应用的爆发也需要大规模的基础设施投资,特别是在算力方面。算力的增长意味着能耗的增加,这就需要节能降耗技术的进一步渗透。因此,AI将推动整个产业链的巨大变革。

此外,去年下半年国产芯片制造领域的突破,加速了芯片国产化替代的进程。国内半导体成熟制程的投资和产出的增长,将推动信创领域的快速发展。同时,去年华为手机的热销也显示了,搭载国产芯片的电子产品在国潮消费趋势中的强劲势头,这也会为权益市场带来新的投资机遇。

(风险提示:以上内容不代表对市场和行业走势的预判,也不构成任何投资建议。基金有风险,投资需谨慎。)

文字整理:徐萃敏

责任编辑:张柯柯